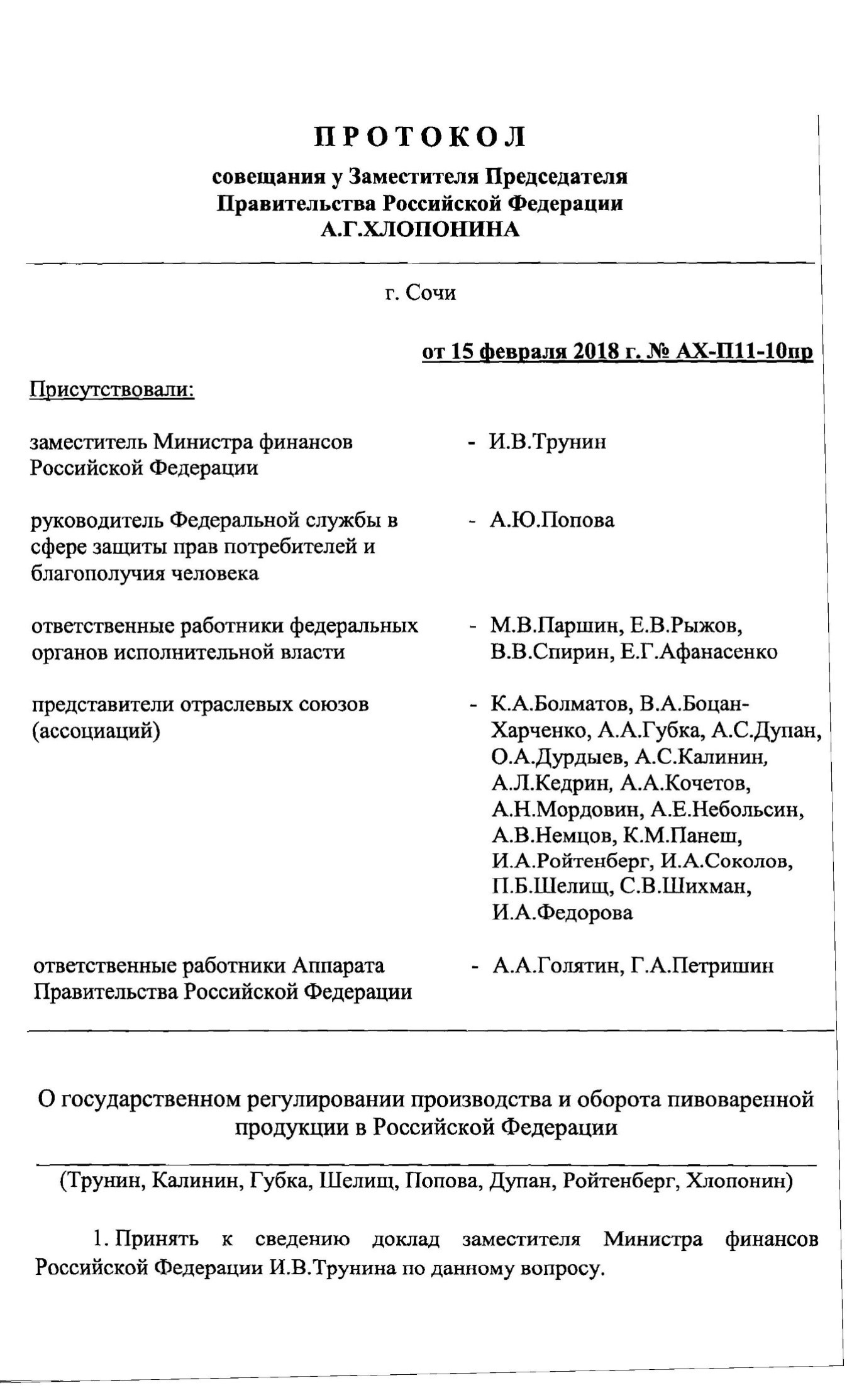

Наша цель: Патент для малого пивоварения

МАЛЫЕ ПИВОВАРНИ (МП)

(информация для введения ПАТЕНТА МП на основе вмененного акциза (ВА)).

- Малые пивоваренные предприятия (до 300 тыс дал в год), являются субъектами малого предпринимательства (согласно № 209 — ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации»).

Прим: В соответствии с Постановлением Правительства РФ №265 от 04.04.2016., критерии для определения малого предприятия с 01 августа 2016 года:

— микропредприятие (работников не более 15 чел., доход не более 120 млн. год)

— малое предприятие — (работников до 100 чел, доход не более 800 млн.год.)

В пересчете на пиво: 800 000000 руб/год : 3 000 000 литр/год = 266 руб. 66 коп/литр. (По экспертным оценкам средняя цена пива в РФ по итогам 2016 г. находилась в 50 — 70 руб/литр.

Т.о. 3 000 000 литр Х 70 руб/литр = 210 000 000 рублей (210 млн). Учитывая, что большинство предприятий ниже 300 тыс. дал, год, малые пивоварни являются микропредпрятиями!

- 2. Малые пивоваренные предприятия (до 300 тыс дал в год), как субъекты малого предпринимательства согласно действующему Законодательству РФ (№209 – ФЗ) могут рассчитывать на поддержку государства, в частности на применение специальных и упрощенных режимов налогообложения, учета и контроля.

- Применение системы налогообложения на основе вмененной ставки налога на базовую единицу доходности наиболее приоритетно:

А: Для государства:

— простота контроля

— снижение затрат на администрирование до 10 раз (Прим: если оценивать по количеству предприятий – (данные на апрель 2017 г.: 1040 единиц 91% — малые, 97 ед. 9% — средние и крупные. При этом следует учитывать что малые предприятия производят всего 2% общего объема производства пива РФ):

— прогнозируемая(фиксированная) суммы налога;

— гарантированное поступление отчислений в бюджет;

В. Для предприятия:

— стимул к развитию (в т.ч. для отдаленных и сельских районов РФ)

— упрощение отчетности;

— экономия затрат на содержание штата (бухгалтерии IT — специалистов),

— снижение контрольной нагрузки

С: Для потребителей:

— сдерживание цен

— увеличение ассортимента (развития малого пивоварения)

D: Для конкурентов (в т.ч. средних и крупных):

— отсутствие недобросовестной конкуренции – НЕТ НЕУЧТЕННОГО (БЕЗАКЦИЗНОГО) ПИВА!

- Расчет стоимости ПАТЕНТА на основе расчета ВМЕНЕННОГО АКЦИЗА обусловлено:

— простотой понимания и применения;

СТОИМОСТЬ ПАТЕНТА (руб/год) = (Р расч.(дал/год) х10 (литр/дал) х А (руб/литр) х К эф (%);

— государственным контролем расчетных составляющих:

Ррасч — расчетная мощность предприятия (ФС РАР), А — ставка акциза (Правительство РФ), Кэф – коэффициент эффективного использования мощности (Правительство РФ).

Дополнения:

1. Погрешность (неточность) между уплаченным по формуле (расчетным) акцизом и фактическим выпуском пива (при доле выпуска МП 2% пива РФ) не превысит погрешность приборов учета (счетчиков АСИУ — 0,5 -1.5%) при измерении 98% объема пива в РФ!

- Необходимость разработки специальной упрощенной системы учета контроля и налогообложения обусловлены невозможностью полноценного применения общих требований (в т.ч. установка АСИУ), вследствие:

— расположения большинства предприятий в удаленных труднодоступных (транспорт) районах;

— ограниченного штата сотрудников;

— технических и технологических особенностей малых пивоваренных производств;

— ограниченных финансовых возможностей.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ:

- Внести в раздел «Термины и определения» («Концепции раздельного регулирования АП в РФ»),

определение малого пивоваренного предприятия годовой производительностью до 300 тыс дал.*

- Предложить к разработке и внедрению систему налогообложения малого пивоваренного предприятия (до 300 тыс дал в год) – систему ПАТЕНТА на основе расчета вмененного акциза.

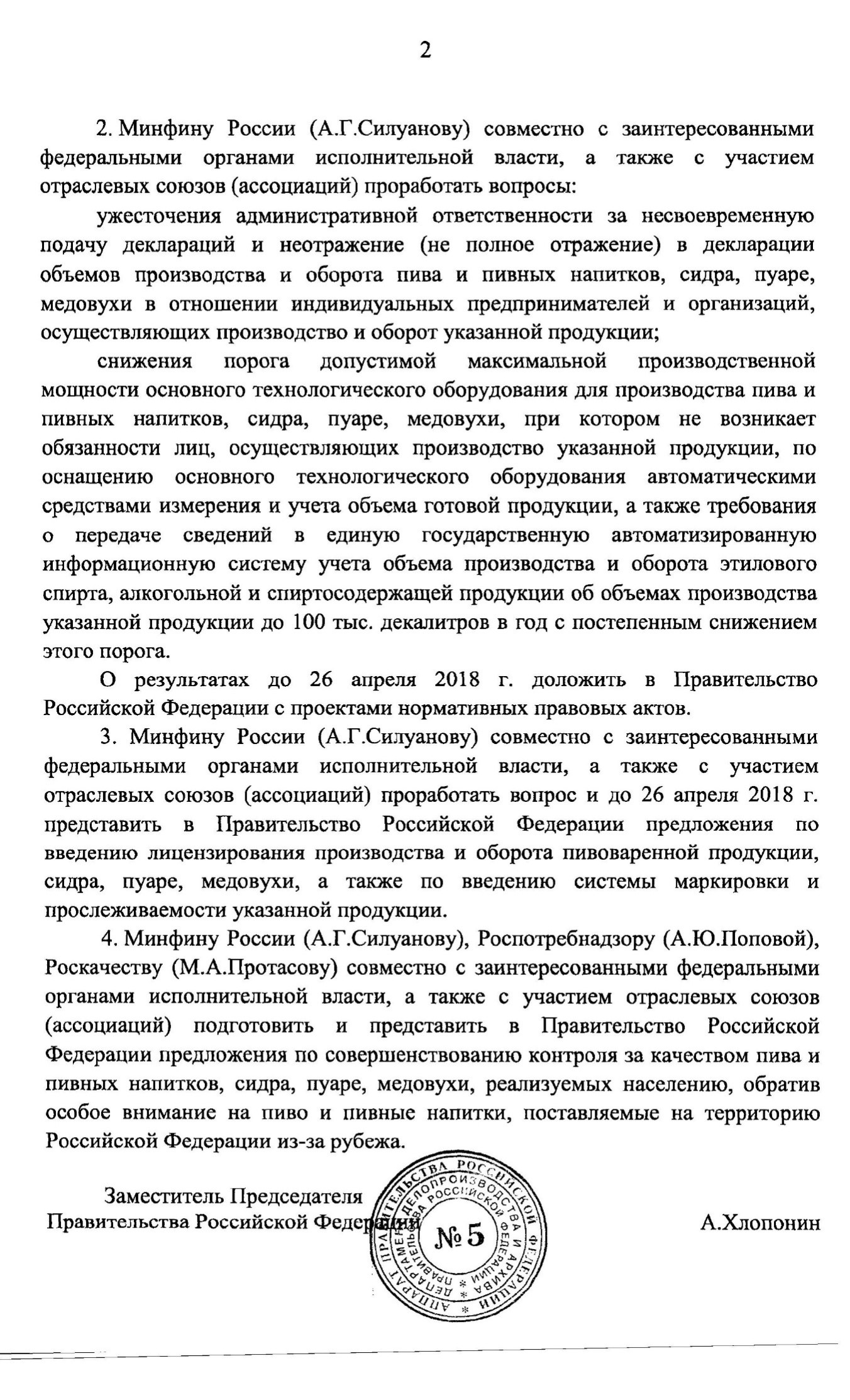

* От себя хочу добавить следующее: будучи участником совещания с Заместителем Председателя Правительства России Хлопониным Александром Геннадьевичем на Инвестиционном Форуме Сочи-2018, обсуждался и ставился на голосование вопрос о снижения порога допустимой мощности для малого пивоваренного предприятия с 300 тыс. дал до 100 тыс. дал. А это значит, что введение введения ПАТЕНТА МП на основе вмененного акциза коснётся более тысячи предприятий, которые производят менее 1% пива в России. Протокол совещания Хлопонина А.Г. прилагаю (см. пункт 2, абзац 3)

Председатель Союза пивоваров Южного Урала Ройтенберг И.А.

{kind=link}

{kind=link}

{kind=link}